今回のブログ記事では「住宅ローンのよくある質問」について詳しく解説していくぞい!これから「住宅ローンを利用してマイホームを建てよう」という方はチェックしておくのじゃ!

家づくりをご検討中の皆様、もう土地は決まっていますか?

\なかなか理想の良い土地に出会えない「土地迷子」の皆様必見!/

「とっておきの未公開土地情報」を提案してくれるかも!

住宅ローンのよくある質問リスト

さて今回も住宅ローンの特集じゃよ!

え~。また住宅ローンの話?

もうこれまでに2回も特集しているポン。

だってマイホームはほとんどの人が「初めての買い物」じゃろ?

マイホームを買うことに馴れている人なんていないんだから、住宅ローンの疑問点もわかりやすく解説した方がいいじゃろ!

それもそうだポン!

これまでの記事で住宅ローンの「金利タイプについて」と「返済方法の違いについて」を解説しましたよね。

うむ。

今回は「住宅ローンにおけるよくある質問」にワシなりに回答していくぞい。

ま、「個人的見解」も多分に含んでいるので、あくまでも参考程度にみて欲しいがね。

んで、よくある質問ってどんなんなん?

- 住宅ローンのよくある質問リスト

- 住宅ローンはいくらまで借りていいの?

- 住宅ローンを組む際に頭金はいくらくらい必要か?

- 自営業や個人事業主でも住宅ローンは組めるの?

- 審査が通りやすい住宅ローンってあるの?

- 住宅ローンの「ボーナス払い」はするべき?

- 住宅ローンは何歳まで組めるのか?

ま、こんなところじゃろうな!

では順番に解説していくぞい!

住宅ローンはいくらまで借りていいの?上限額の目安は?

まずはコレ。「そもそも住宅ローンはいくらまで借りてもいいの?」という質問じゃ。

たしかに自分の場合、住宅ローンをどれくらいまで借りるのが適正なのか?気になりますね。

結論からいって、住宅ローンは借りようと思えば年収の10倍くらいまでなら貸してくれるところが多いのじゃ。

年収の10倍?!

年収500万円の人なら5000万円も貸してくれるってことですか?

かなりの大金ですね。

わーい!

じゃあ、ものすごい豪邸が建てられるポン!

待て待て。

金融機関は割とカンタンに年収の10倍くらいまで住宅ローンを貸してくれるが、ハッキリ言って「年収の10倍」もの住宅ローンを組むのはちょっとリスキーじゃ。

考え直した方がいいかもしれないぞい。

そうなの?

でも「銀行が審査してそれでも貸してくれる」ってことは返していけるってことなんじゃないの?

返していけないことはないかもしれないが、住宅ローンは30年以上の長期に渡って返済していくものじゃ。もう少し慎重になっておくべきだとワシは思うぞい。

じゃあ、年収の何倍までなら住宅ローンを借りてもいいのか?!

うむ。「住宅ローンの上限額の目安」は年収よりもまずは手取り月収における返済割合で考えるとわかりやすいぞい。

手取り月収における返済割合?

例えば世帯年収600万円の場合、手取り額面はおよそ470万円くらい。これを12ヶ月で割ると手取り月収はおよそ「39万円」くらいじゃな。

39万円の手取り月収の場合、毎月の返済金額はどれくらいが適正だと思うかね?

えーと。よく「家賃は収入の3分の1」って聞くので、13万円くらいですかね?

確かに「家賃は収入の3分の1」理論はよく耳にするが、これは「あくまで賃貸を借りる場合のみ」と考えておくべきじゃな。

っていうか個人的には賃貸でも収入の3分の1を家賃に充てるのはちょっとだけ割合が大きい気がするけど。

んで、住宅ローンの場合だと手取り月収における返済割合は、できれば「20%以下」が理想じゃ。

39万円の20%っていうと…「7万8000円」ってところですかね。

月々の返済が7万8000円ってことは、借入金額はどれくらいなんですかね?

うむ。では1000万円~6000万円を全期間固定型(金利1.0%)で借りた場合の毎月の返済額をみてみよう。

| 借り入れ金額 | 毎月の返済額 | 月収(39万円)における返済割合 |

|---|---|---|

| 1000万円 | 28,228円 | 7.23% |

| 1500万円 | 42,342円 | 10.85% |

| 2000万円 | 56,457円 | 14.47% |

| 2500万円 | 70,571円 | 18.09% |

| 3000万円 | 84,685円 | 21.71% |

| 3500万円 | 98,799円 | 25.33% |

| 4000万円 | 112,914円 | 28.95% |

| 4500万円 | 127,028円 | 32.57% |

| 5000万円 | 141,142円 | 36.19% |

| 5500万円 | 155,257円 | 39.80% |

| 6000万円 | 169,371円 | 43.42% |

はえ~。こんな感じなんだね。

年収600万円で、手取り月収がおよそ「39万円」くらいの人は住宅ローンを組んで安全と言えるのは2500万円前後までかぁ。

じゃあ「年収の4倍」くらいが理想ってことですかね。

うむ。理想でいえば住宅ローンは「年収の4倍くらいまで」にしておくと安心じゃな。

う~ん。

でも、それじゃあ予算が足りないポン。

特に「土地付きの新築マイホーム」を買う場合はかなりきついんじゃない?

うむ。地域にもよるが「土地+注文住宅」を購入する場合は「年収の4倍」では現実的に予算が厳しいケースも多い。

実は「住宅ローンの借入額は年収の4倍が理想」というのは、少し前までの話でもあるんじゃよ。

ちょっと前の話?

うむ。

と、いうのも今はめちゃくちゃ住宅ローンの金利が安い。

全期間固定型のフラット35でも金利1%前後で、変動金利なら0.4%くらいで住宅ローンを借りられるのじゃ。

だから、今の金利状況であればワシ個人の感覚で言わせてもらえば「年収の6倍(手取りにおける返済割合25%前後)」くらいまでなら問題ないと思っているぞい。

そうなんだ!

返済割合25%っていうと年収600万円で「借入額3500万円」くらいまでならセーフってことだポン!

これなら、けっこう選択肢が広がるね!

そうじゃな。なので年収の5~6倍までが住宅ローンを借り入れる際の「上限額の目安」と考えておくといいじゃろう。

ただ、やはり「できるだけ借入額は少ない方が理想」なので、「将来が不安な人」や「収入が安定しにくい人」は気をつけておくべきじゃな!

まとめるとこんな感じですかね。

- 住宅ローンの上限額の目安

- 年収の4倍以下:安全

- 年収の5~6倍:普通

- 年収の7倍以上:ややリスキー

ま、こんなところじゃな。

いずれにしても金融機関は「年収の10倍くらいまで」なら割と貸してくれるが、さすがに「年収の10倍」まで借りるのはリスクがあるので注意しておくのじゃよ。

あくまでも自分のこれからの収入や教育費用のことなども考えて住宅ローンを組むべきじゃな!

住宅ローンを組む際に頭金はいくらくらい必要か?

住宅ローンを組む時ってみんな頭金入れているよね?

頭金はいくらくらい用意すればいいの?

結論から言って「頭金は別に入れなくてもいい」ぞい。

え?!そうなんですか?

うむ。頭金を入れるどうか?という点よりも、大切なのは前項で学んだ「手取り月収における返済割合」じゃ。

なので、手取り月収における返済割合が適正な金額であれば頭金を別に入れなくても問題はないぞい。

要は「収入に見合った住宅ローン」なら頭金は別に入れなくても大丈夫なんですね。

ふーん。じゃあ、頭金として貯めておいたお金はどうしよう。

あ!家具でも買っちゃおうかな!

あ、頭金貯めていたの?

貯めていたなら入れた方がいいぞい。

は?話が違うポン!

もう使うって決めたポン!

いやいや。

頭金は「別に入れなくても問題ない」というだけで、もし入れられるなら入れた方がいいぞい。

なんで?(なんで?)

だって、住宅ローンはいくら金利が低いとはいえ「借金」じゃ。

借入額は少しでも少ない方がお得じゃろ。

なので「あらかじめマイホームの頭金として貯めていたお金がある」ならそれは入れてもいいと思うぞい。

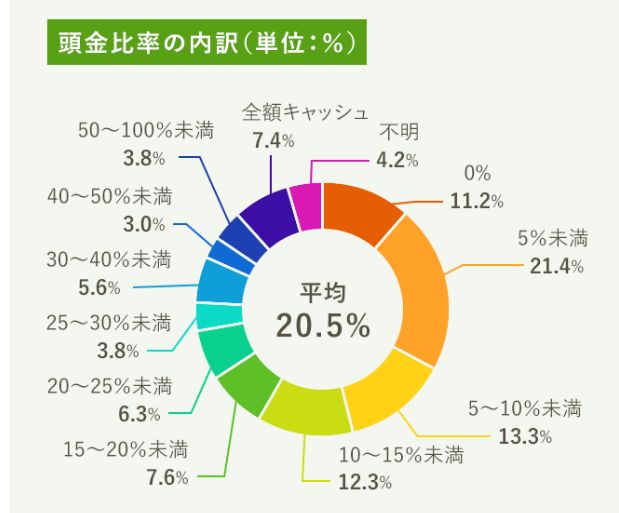

一般的には「マイホームの頭金は物件価格の15%以下を入れた人」が半数以上を占めているぞい。

住宅ローン 頭金比率の内訳

出展:2017年首都圏新築マンション契約者動向調査(リクルート住まいカンパニー)

ふむふむ。頭金ゼロの人も11.2%もいるんですね。

逆に20%以上頭金を入れている人は少ないポン!

そうじゃな。

頭金を貯めるのも大変じゃからね。

それから「貯金の全部を頭金として突っ込んじゃう!」とか極端なのはやめておくのじゃよ。

人生なにが起こるかわからない。現金資産は少しもっておいた方が安心じゃよ。

現金は少しは手元に置いておけるように、ですね!

自営業や個人事業主でも住宅ローンは組めるの?

そういえば、住宅ローンってどんな人でも借りられるんですか?

うむ。融資審査の厳しい緩いは金融機関によってまちまちじゃが、基本的に勤続年数3年以上で普通にお勤めしている人ならほとんど年収に応じた額面で住宅ローンを借りることができるぞい。

でも、前に人によっては審査が厳しい場合があるって言っていたポン。

そうじゃな。働いている人でも融資審査の際に厳しい評価を受ける人もいる。

住宅ローン審査において、勤続年数や勤務形態、年収などのことを「属性」というのじゃが、一般的に下記の条件にあてはまる人は「審査が厳しい属性」とされている。

- 住宅ローンにおいて審査が厳しい属性

- 自営業やフリーランス

- 中小企業の経営者(役員)

- 収入が安定しない人

- 勤続年数3年以下

- 他に借金がある

- 過去に金融事故がある

自営業の人やフリーランスの人はなんとなくわかる気がしますけど、中小企業の社長や役員も住宅ローンは借りにくいんですね。

うむ。

自営業やフリーランス、中小企業の役員以上の人は、事業でなにか問題があればその責任を負うケースも多い。だから金融機関は融資に慎重になりがちなのじゃ。

それに自営業、フリーランスの人は節税をしようと思えばけっこうカンタンにできてしまう。金融機関は「申告している所得」をもとに融資審査を行うので、希望の融資金額に届かないというケースもあるかな。

なるほどね。じゃあ、収入が安定しない人ってどういう人?

例えば「基本給よりも歩合給の割合が多い人」とかじゃな。

金融機関は「安定した収入があるかどうか?」を重視するのじゃ。したがって毎月安定した収入を得ていない場合は多少審査が厳しくなる可能性はあるかもしれないのう。

勤続年数も重要なんですかね?

まぁ一応、一般的には「勤続年数3年以上」が目安とは言われているが、正直今は勤めてさえいえばそこまでうるさくはない。金融機関にもよるが、勤続年数3年未満でも住宅ローンが通るところはあるはずじゃよ。

他にローンがある人もダメなの?

ダメというわけではないが、他にローンを抱えている人の場合は、その返済分を含めての「合計の手取り月収の返済割合」で審査されるので、希望の金額に届かないケースはあるようじゃよ。

それよりも、一番厳しいのが「過去に金融事故のある人」じゃな。

金融事故ってなんじゃい?

「ローンの延滞」「破産」「債務整理」などをひっくるめて金融事故と言うのじゃが、過去5年以内になにか身に覚えがある方は、ちょっと住宅ローンの借り入れは厳しいかもしれないのう。

え?!そうなの?

僕、前にレンタルビデオ延滞しちゃったことあるポン…。

レンタルビデオの延滞は関係ないから大丈夫じゃよ。

よくあるのはクレジットカードや携帯電話の料金をうっかり払い忘れたり、引き落とし口座のお金が足りなかったりなど「うっかりミスによる払い忘れ」が信用情報として残ってしまっているケース。

まぁこれくらいならほとんど大丈夫なことが多いけど、たび重なっている場合などはもしかすると審査に影響する可能性もあるので注意じゃよ。

うっかりミスもこわいですね。気を付けないと。

と、まぁ住宅ローンの審査時に厳しく評価されがちな「属性」を並べてみたわけじゃが、ハッキリ言って上記に当てはまるからといって諦める必要は全くない。

あれ、そうなの?

そもそも、上記の属性も「あくまで厳しく評価される傾向」なだけであって完全に審査が通らないというわけではない。

ぶっちゃけ、住宅ローンの審査は「やってみないとわからない」のじゃよ。

じゃあ、上記にあてはまっても貸してくれる可能性はあるってことですね!

そうじゃな。

そもそも銀行は「基本的にお金を貸すのが仕事」。なおかつ住宅ローンはテッパンの担保がある「優秀な金融商品」でもある。

そしてめちゃくちゃな低金利時代じゃ。ハッキリ言って今は昔と比べて「住宅ローンも借りやすい時代」。例えば、メガバンクで審査に落ちてしまったとしても、他にも地方銀行やネット銀行、信用金庫など選択肢はたくさんある。

複数の金融機関で審査すれば、どこかしらは審査が通る可能性が高いのじゃよ。

わーい!じゃあ僕も借りられるかもしれないポン!

(いや、そもそもたぬきは厳しいだろ…)

それから、先ほど「頭金は別に入れなくても良い」と解説したわけだが、例外的に頭金を入れた方がいいケースも存在する。

そうなの?どんなケース?

うむ。それが住宅ローンの「属性」が厳しいケースじゃな。

「自営業」「会社の社長」「フリーランス」の方などは「ある程度の頭金を入れること」で審査が通りやすくなる可能性があるのじゃ。

おぉ!住宅ローンの裏ワザですね!

いや。裏ワザというほどでもないけど。

住宅ローンを組む時は、金融機関は購入する不動産を担保にするじゃろ。

つまり、頭金を多く入れれば入れるほど金融機関からすると「貸し倒れのリスクが減る」のじゃよ。

例えば3000万円の物件を買うとする。物件価格(3000万円)の20%、600万円を頭金として入れるとする。そうすると「金融機関は2400万円の融資で3000万円の物件を担保にできる」わけじゃ。

なるほど!

じゃあ銀行はもし万が一、返済が滞っても担保物件を2400万円以上で売却できればペイってわけですもんね。

確かに頭金を多く入れれば入れるほど、金融機関はリスクを抑えられるポン!

うむ。だから頭金を多く入れると、銀行の融資審査がスムーズにすすむケースが多いのじゃ。

もしも住宅ローンの審査に不安があるなら、頭金を多く入れることも検討してもいいかもしれないのう。

審査が通りやすい住宅ローンってあるの?

住宅ローンの審査は金融機関によって「厳しさがまちまち」なんですよね?

じゃあ、比較的「審査がゆるいところ」もあったりするんですか?

あるぞい。

もっとも審査がゆるいのは「フラット35」じゃな。

フラット35はなんで審査がゆるいの?

取り立てが超怖いとか?

いやいやそんなわけない。

フラット35は「住宅金融支援機構」が母体となっている住宅ローン。

住宅金融支援機構は、かつての「住宅金融公庫」。

つまりカンタンに言えば「半官半民の住宅ローン」なんじゃよ。

民間銀行は「利益を出す」のが事業目的じゃが、住宅金融支援機構の場合「国民のマイホーム取得を支援する」のも目的の一つなんじゃろう。

だから、属性が厳しい人でも審査が通りやすいのじゃ。

なるほど!ある意味、救済的な住宅ローンでもあるってわけですね!

ま、それでも「金融事故」とかがある人は厳しいけどね。

でも「自営業」「会社代表」「フリーランス」などの方はフラット35は通りやすいよ。

でもフラット35だと、金利や安い「変動金利」は選べないポン。

たしかにフラット35は「全期間固定型」しか選べないが、低金利時代の今「フラット35」で借りるのは選択肢の一つとしてはぜんぜんアリだと思うぞい。

住宅ローンの「ボーナス払い」はするべき?

次は住宅ローンを組む際「ボーナス払いはするべきか?」という点についてじゃが、結論からいってワシは「ボーナス払いを前提にした返済計画はあまりオススメしない」ぞい。

そうなの?なんで?

ボーナスが出る人なら、ボーナス払いをした方が月々の負担が少なくなるし良いのでは?

うむ。ワシがボーナス払いをオススメしない理由はおもに二つじゃ。

まず一つ目。そもそもボーナス払いの設定をした方が「少しだけ総返済額が増える」のじゃよ。

え?!そうなんですか?

うむ。「ボーナス払いをする場合」は年に二度だけ返済金額が増えるが、その他の月では返済額が減る。一方でボーナス払いをしない場合は、毎月一定の返済金額となる。

つまりボーナス払いをする場合としない場合では、「元金の減り方が異なる」のじゃよ。

ふむふむ。

元金が減るタイミングが異なる影響で、ボーナス払いだと少しだけ総返済額が増える。と、いっても本当にちょっとだけだけどね。

いくらくらいなの?

ま、変わったとして35年間で数万円程度の差じゃよ。

なるほど。一つ目の理由はわかりました。

もう一つの理由はなんですか?

うむ。

ボーナスというのは収入のなかでも「かなり不確定要素がつよい」ものじゃ。

社会全体が不景気になったり、会社の業績が悪かったり、転職したり、ボーナスが減額orカットされてしまう可能性は十分にある。

住宅ローンは30年以上にわたって返し続けていくわけじゃから、できればこういう不確定要素のある収入は前提にしない方がいいと思うのじゃ。

なるほどですね。

でも公務員の人とかなら大丈夫なんじゃないですかね?

一応、公務員でも「絶対にボーナスが減額やカットされない」とは言い切れないと思うがね。

っていうか、どうせならボーナス払いを設定しないで、ボーナスは貯めておいて任意のタイミングで「繰り上げ返済」する方が絶対オススメじゃよ。

そっかぁ!そういう手があったポン!

うむ。ボーナスを前提とする返済計画ではなくても、好きなタイミングで繰り上げ返済できるように「ボーナスのうちいくらかは貯めておく」のが賢いと思うぞい。

ま、なかには「絶対に繰り上げ返済なんかしない!」って人もいるけどね。

そうなんですか?

だって、団信とか病気の特約付き保険に加入していれば、なんかあったらチャラだし。

たしかに・・・。

住宅ローンは何歳まで組めるの?

これも住宅ローン関係でよくある質問じゃが、「住宅ローンは何歳まで借りられるのか?」という点じゃな。

確かに住宅ローンって30年以上の長期間で返済していくんだから、ある程度の「年齢制限」はあっても仕方ないですよね。

金融機関によっても多少違いはあるが、結論から言って住宅ローンは「だいたい70歳くらいまで」なら一応借りられるぞい。

え!70歳でも大丈夫なんですか?

70歳から35年ローンとか、相当厳しくない?

まぁだいたい70歳が上限ってことじゃな。

もちろん高齢になればなるほど住宅ローンの審査も厳しくなる。定年後の収入や退職金の予定などもかなり詳しく聞かれることは間違いない。

また「80歳前後」までに完済することが条件となるケースも多い。

じゃあ、もし70歳で住宅ローンを組んだら10年前後で完済しないといけないんですか。

まぁ、こればっかりは仕方ないのう。

なので、年をとってから住宅ローンを組む場合は「月々の支払い負担額が増える傾向」と覚えておくのじゃ。

月々の支払いが増えるのはキツイポン!

もし子どもがいる場合は、「親子ローン」という手もあるぞい。

親と子供、2世代に渡って住宅ローンを返していくってことですかね?

うむ。親子ローンであれば、親が70歳を超えていても住宅ローンを借りられることも多いぞい。

じゃあ高齢になっても手はあるんですね!

そうだけど「マイホームを買うつもりならできるだけ早い方がいい」とワシは思うぞい。

住宅ローンを組む時期が早ければ早いほど返済計画に余裕がもてるし、無理して繰り上げ返済しなくてもいいわけじゃ。

確かに。

それにもし今賃貸物件に住んでいるなら、できるだけ賃貸の家賃は払わない方が得じゃろ。

賃貸物件の家賃はいくら払っても、その物件は絶対に自分のものにはならないんだから。

せやな。

将来的に実家を受け継ぐとかの予定がなく、将来的にマイホームを買うつもりならばできるだけ早い方が良いと思うぞい。今はすごく住宅ローン金利も安いしね。

注文住宅のマイホーム計画は「比較・相見積もり」が"超重要"です!

さて、アシスタント諸君よ!

注文住宅でマイホームを建てたいと思った時「まず何をすべきか?」知っているかね?

たしかにマイホームって購入経験ないですし。

まずなにからすればいいのかわからないですね…。

チッチッチ!

「いきなり住宅展示場へ行く」のはハッキリ言ってオススメしないぞい。

長くなるのでオススメしない理由は以下のリンクで読むのじゃ。

なんで「いきなり住宅展示場へ行っちゃダメなの?」理由はコチラ!≫

これはなにも住宅に限った話ではない。

例えば最新型テレビを買う場合を考えてみよう。テレビも同じような見た目でも画質や機能はもちろん価格だってピンキリじゃ。だからテレビを買う前にスペックを比較するもんじゃろ?

そりゃあ比較するよね。

だって知らないで画質が悪いテレビとか価格が高いテレビ買っちゃったら損しちゃうじゃん。

そう!その通りなんじゃ。

家よりもはるかに安い買い物の家電でもじっくり比較してから買い物するのだから注文住宅だって比較して当然。

なるほど。

それは確かにその通りですよね。

それにね。注文住宅はハウスメーカーが違えば「住宅性能の差」「デザイン性の差」「メンテナンス性の差」が非常に大きいもの。

そしてなによりテレビとは比較にならないくらいに「価格の差」が大きいのじゃ!

そうなんですか…

いったいどれくらいの価格差があるものなんですか?

1000万円も価格差があることもあるの?!

同じような住宅性能スペックなのに?!

余裕であり得るし、別に珍しい例じゃないぞい。

と、いうかそもそもオーダーメイドの注文住宅の場合「複数のハウスメーカーで比較しない限り、自分の希望条件のマイホームの適正価格がつかめない」と言った方が正確じゃろうな。

1社を見学しただけで気に入ってしまって営業マンに言われるがままに家を建ててしまうということは自分の希望条件の家の適正価格がわからないまま「人生最大の買い物」をするということじゃ。

どうじゃ?

もし自分がウン百万円単位の金額を損していたことが後からわかったら後悔するじゃろ?

うむ。

だからこそ注文住宅のマイホーム計画はまずは住宅カタログを比較するべきなんじゃよ!

正確には、複数社のカタログを比較して候補のハウスメーカーを見つけたら次に「相見積もり」をすることが絶対条件にはなるけどね。

ただ、ハッキリ言って「複数社のカタログ比較」と「相見積もり」という手順を踏むだけでウン百万円単位の金額を損してしまう可能性は格段に減ると言ってよい。

チッチッチ!

住宅カタログの取り寄せは完全無料だし、候補のハウスメーカーのHPで一つ一つ取り寄せるような面倒な作業も必要ない。

いまどき住宅カタログはライフルホームズで無料一括取り寄せがスタンダードじゃ!

建てたいエリアやおおまかな予算を入れるだけで、施工可能なハウスメーカー・工務店がバシッと出てくるので手続きもそれこそ3分ほどでできちゃうぞい。超簡単じゃよ。

無料で簡単、すぐ届く。

住宅カタログの比較はメリットこそたくさんあるが、デメリットになるようなことは一つもないので間違いなくやっておくべき「家づくりの必須項目」と心得るのじゃ。

そういうこと!

なにより家族でカタログを見ながら「これもいいな!それもいいな!」と話す時間は最高に楽しいものじゃよ!

家づくり失敗の確率も減るし、すでに気になるハウスメーカーがあったとしても「少なくとも5社くらいの住宅カタログは比較しておくこと」をオススメするぞい!

ライフルホームズは住宅情報サイトの最大手!安心安全に優秀なHMから比較できますよ!

まずは抽出するハウスメーカーの検索条件を選びます。

「建物価格」「建築予定地」「人気テーマ」で検索できますが、エリアが決まっているなら「建築予定地」で検索するのがオススメ。希望の市区町村まで選べば施工エリア対応しているハウスメーカーがズラリ出てきます。それぞれザックリとした価格帯・坪単価も掲載されていますので条件に合いそうなハウスメーカーを選ぶだけ。この段階ではいろいろなハウスメーカーのカタログを取り寄せちゃってOKです!

次にお名前や住所・ご連絡先など必要事項を入力する項目になります。必須事項は入力しますが、任意の項目は書いても書かなくても大丈夫です。

必要事項を入力したら案内に従ってページを進めるだけです。所要時間は約3分程度。とっても簡単です。

今回の記事をまとめると

- 住宅ローンの上限額は「手取り月収における返済割合」で考えよう

- 頭金は別に必要ない

- ただし一定以上の頭金は用意できれば審査がスムーズに進むかも

- 住宅ローンのボーナス払いはオススメしない

- フラット35は審査がゆるい

- 住宅ローンは高齢になると条件が厳しくなる

コメント

住宅ローンもたのしく読んでいます。

もし、実家があるけど家を建てた方は実家をどうしてるかも気になります。

もしまとめて頂けたら嬉しいです。

てっつ様、いつもご覧頂いてありがとうございます!

「実家がある場合、どうされているか?」はかなりケースバイケースなので、まとめるのは厳しいかもしれませんが、実家がある方はやはり「建て替え」の選択をされる方が多いですね。

地域にも寄りますが、やはり土地を買うのはかなりお金がかかりますので。

「土地がある」ということは相当大きなアドバンテージだと思います。

もし場所が気に入らないということなら、ご家族と相談のうえ売却もアリかと思います。

返信ありがとうございます。

ですかね。参考になります。

m(_ _)m