今回のブログ記事では「住宅ローンの返済方法の違い」について詳しく解説していくぞい!

住宅ローンのことを詳しく知りたい方はこのブログ記事も読んでおくといいぞい。

家づくりをご検討中の皆様、もう土地は決まっていますか?

\なかなか理想の良い土地に出会えない「土地迷子」の皆様必見!/

「とっておきの未公開土地情報」を提案してくれるかも!

住宅ローンの返済方法は2種類ある

さて!今回のブログ記事では「住宅ローンの返済方法の違い」についての特集じゃよ。

あれ?住宅ローンのことは前回の記事「住宅ローンの選び方」で解説しなかったっけ?

住宅ローンを詳しく解説すると長くなるから、前回の記事はキリのいいところで一旦終わらせたんじゃ。

今回は前回の記事で解説しきれなかった部分の補足記事となるぞい。

ふーん。でも住宅ローンの返済方法って普通に銀行引き落としとかじゃないポン?

いや、そういうことじゃなくて。

前回は住宅ローンの金利タイプで「変動金利」「固定金利」「当初固定金利」があることを学んだじゃろう?

実は住宅ローンには、金利タイプの他に「返済方法」にも2つの種類があるんじゃよ。

- 住宅ローンの返済方法は以下の2種類

- 元利均等返済

- 元金均等返済

名前はめっちゃ似てますね。

なんか難しそうだポン。

まぁ漢字が6文字並ぶと難しそうに見えるが、わかってしまえばそこまで難しくないので大丈夫じゃよ。

「元利均等返済」と「元金均等返済」どちらにもそれぞれメリット・デメリットがあるので、この機会に覚えておくといいぞい。

じゃあ、住宅ローンの返済方法の違いについて解説をお願いします!

元利均等返済とは

まずは「元利均等返済」の解説からじゃ。

元利均等返済とはカンタンに言えば「毎月決まった金額を返済していく方法」のことじゃ。

ふむふむ。元利均等返済は「最初から最後まで支払い金額が固定される」んですね。

その通り。元利均等返済の場合は毎月の支払金額が固定されるので返済計画が立てやすいのが特徴じゃな!

ただし、毎月の支払い金額は一定に固定されるがその内訳は変わるぞい。

イメージ的には以下の通りじゃな。

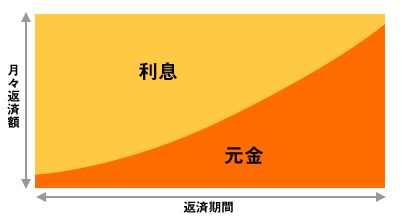

元利均等返済のイメージ

※画像出展元:楽天銀行

返済開始時点では利息の割合が大きいけど、返済がすすむにつれて元金の割合が大きくなっていくポン。

うむ。元利均等返済では、返済スタート当初は利息の割合が大きいのが特徴。

なので元金が減る速度が遅いため、もう一つの「元金均等返済」よりも、支払い総額が増えてしまうというのはデメリットじゃな。

なるほど。一長一短だポン。

- 元利均等返済のメリット

- ・毎月の返済額が一定額に固定されるため返済計画が立てやすい

- ・元金均等返済に比べて、返済開始当初の支払い額が少ない

- 元利均等返済のデメリット

- ・元金均等返済に比べて、総支払い金額が大きくなる

元金均等返済とは

次は元金均等返済について。

元金均等返済は、言葉通り「元金を均等に返済する返済方法」のことじゃ。

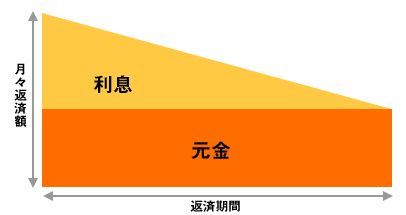

元金均等返済はイメージにするとこんな感じじゃな。

元金均等返済のイメージ

※画像出展元:楽天銀行

こっちは「ずっと一定の元金を支払っていくけど利息がどんどん減っていく」ってタイプなんですね。

その通り。

元金均等返済の場合、常に一定の元金を支払うため「元金が減る速度は早い」が、返済スタート当初は利息が大きく乗っかってくるので、返済スタート当初は返済金額の負担が大きいのが特徴じゃな。

元金均等返済は返済スタート当初の返済額が大きいのかぁ。

最初が少し大変な返済方法なんだね。

うむ。元金均等返済では、返済スタート時は毎月の支払い額の負担が少し大きくなるため、金融機関の融資可能額も少し目減りする可能性があることも覚えておこう。

元金均等返済の良いところはどんなところなんですか?

元金均等返済では「元金が減る速度が早い」ため、総支払い金額は元利均等返済よりも少なく済むのじゃ。

へー!じゃあ元金均等返済の方が長い目でみればお得なんですね。

うむ。元金均等返済では支払いがすすむに連れて毎月の支払い金額がじょじょに少なくなっていくので、今は余裕があるけど将来的な支払いが不安だと人が選ぶことが多いのう。

- 元金均等返済のメリット

- ・元利均等返済に比べて総支払い額が少ない

- ・返済がすすむにつれて毎月の支払い額が少なくなる

- 元金均等返済のデメリット

- ・元利均等返済に比べ、返済スタート当初は毎月の支払い金額が大きい

- ・借り入れ可能額が少なくなる可能性がある

元利均等返済と元金均等返済の違いをモデルケースでみてみよう!

元利均等返済と元金均等返済。

それぞれの特徴はわかりましたけど、実際の「毎月の支払い金額」と「総支払い金額」はどれくらい違うんですかね?

では、3000万円の住宅ローンを全期間固定1.0%で組んだ時のモデルケースを見てみようか!

モデルケースの条件:35年ローンで3000万円借り入れ(全期間固定:年率1.0%)

| 返済方法 | 毎月の返済(元金均等は初回返済額) | 総返済額 |

|---|---|---|

| 元利均等返済 | 84,685円 | 35,567,700円 |

| 元金均等返済 | 96,428円(じょじょに減っていく) | 35,263,679円 |

ほほう。元利均等返済と元金均等返済では初回の返済額がけっこう違うポン。

初回返済額は元金均等返済の大きいけど、総返済額では元利均等返済の方が大きいですね。このモデルケースの場合、30万円くらいの差があるのかぁ。

そうじゃな。

元利均等返済と元金均等返済。名前はすごく似ているが、内容はぜんぜん違うから覚えておくのじゃ!

ほとんどの人(8~9割)は元利均等返済を選んでいる

住宅ローンには2種類の返済方法があることはわかったけど、自分にはどっちが合っているかは正直ピンとこないポン。

そうじゃな。最終的には好みの問題だが参考までに言っておくと実はほとんどの人が「元利均等返済」を選んでいるのじゃよ。

そうなんですか?!

元金均等返済のほうが総支払い金額は少ないのに。なんだか意外です。

うむ。理由は色々あるが、やはり元金均等返済は「返済スタート時の負担が大きい」のが大きな理由じゃな。

元金均等返済では確かに総支払い額は少なくなる。だが、返済スタートからおよそ10年~20年くらいは元利均等返済よりも毎月の支払額が大きいのじゃ。

つまり楽になるのは家を買ってから10年~20年以降。

でも、多くの人にとっては家を買ってから20年以内が一番「子育てなど教育費用がかかる時期」なのじゃよ。

なるほど。確かに、家を買ってから20年くらい経ってからの方が、教育費用などの出費もひと段落していそうですよね。

それからもう一つ。

前回の記事でも述べた通り、今はめちゃくちゃ「低金利時代」じゃろ。

実は、金利は低ければ低いほど「元利均等返済」と「元金均等返済」の総支払い額の差が小さくなるのじゃよ。

なるほどポン。

確かに上の「3000万円(35年ローン・年率1.0%全期間固定)」のモデルケースでも総支払い額で30万円くらいしか差がなかったもんね。

うむ。変動金利だともっと安いところ(0.5%前後)が多いので、さらに総支払い額の差は小さくなる。

つまり「低金利時代の今は元金均等返済のメリットが小さい」ってのも選ばれていない一つの理由じゃな。

だから、みんな毎月の返済額が固定される「元利均等返済」を選んでいるんだね。

っていうか、地方銀行とかに多いが金融機関によってはそもそも「元利均等返済しか取り扱っていない」というケースも多いしね。

ま、色々な理由で「元利均等返済」が一般的に選ばれているが、個人個人で考え方があるじゃろう。それぞれのメリット・デメリットを理解したうえで、自分に合う返済方法を選ぶといいぞい。

今回の記事をまとめると

- 元利均等返済のメリット

- ・毎月の返済額が一定額に固定されるため返済計画が立てやすい

- ・元金均等返済に比べて、返済開始当初の支払い額が少ない

- 元利均等返済のデメリット

- ・元金均等返済に比べて、総支払い金額が大きくなる

- 元金均等返済のメリット

- ・元利均等返済に比べて総支払い額が少ない

- ・返済がすすむにつれて毎月の支払い額が少なくなる

- 元金均等返済のデメリット

- ・元利均等返済に比べ、返済スタート当初は毎月の支払い金額が大きい

- ・借り入れ可能額が少なくなる可能性がある

マイホームは人生でもっとも高額で大切な買い物です。誰もが絶対に失敗したくないと考えているはずなのに失敗・後悔した例は後を絶ちません。

それは「スペックの比較が足りない」からです!

マイホームに限らず、例えばTVやパソコンなどの家電製品を買う時でも「どのメーカーが性能が良いか?」「価格が安いか?」「保証が長いか?」必ず比較しますよね?

家電はこれまでに買う機会も多く、どの性能を重視すれば良いかなんとなくわかりますがマイホーム購入はほとんどの人が初体験。なにを重視すべきかわからず「モデルハウスに見学に行ったらすぐ気に入っちゃった」「なんとなく見た目で決めてしまった」というケースが非常に多いのです。

ハッキリ言ってマイホームは見た目だけでは性能まではわかりません。皆さん見た目でわからない性能面で失敗・後悔しているケースが非常に多いのです。

マイホームはこの先何十年と住むものです。

見た目のデザインももちろん大事ですがもっと大事なことを見落とさないでください。安全で快適なマイホームを建てるために大切なことは耐震性・断熱性・気密性・遮音性・耐久性・メンテナンス性・空気環境など、要するに「住宅性能」です。

そして性能を比較するために役立つのが無料でもらえる「住宅カタログ」です。少なくとも5社は無料カタログを見比べてください。

と、いうのも住宅性能については営業マンに口頭で質問するだけじゃ甘いからです。

ハウスメーカーの営業マンのことを悪く言うわけではありませんが、営業マンは住宅性能に関する質問にはだいたい「もちろん大丈夫ですよ!」と自信満々に答えます。これは住宅性能にたいして力を入れていないハウスメーカーの営業マンであっても、です。自信満々にこう言えるのは家が快適と感じるかどうかは「個人差があるから」です。引渡し後にクレームを言っても「個人的感覚までは責任を持てないですよ」と言われてはもうどうしようもありません。

だから「カタログスペックで比較することが大事」なんです。

公式カタログに記載されている情報に嘘はあり得ません。

それに複数社の住宅カタログを比較することで、あなた自身が建てたいスペックのマイホームが『だいたいいくらで建つのか?』という相場観も養われますし、理想のマイホーム像もしっかり固まってくるはずです。

そして複数の住宅カタログを比較し相見積もりを取ることは本命ハウスメーカーとの最終的な価格交渉の局面でも必ずあなたに有利になります。あいみつを取り「価格差があって迷っている」と伝えれば本命ハウスメーカーも、最後の最後で競合他社にお客様をとられてしまうくらいなら少しくらいの値引きに応じる、というケースは多いです。いずれにしても注文住宅のマイホーム計画において『複数社を比較した経験』は必ず役に立ちます。

無料の住宅カタログを比較することはマイホーム計画で絶対に欠かせない大切な「第一歩」。

大事なマイホーム計画で絶対に失敗しないために、ハウスメーカー選びは必ず「カタログスペック」で比較してください。

コメント